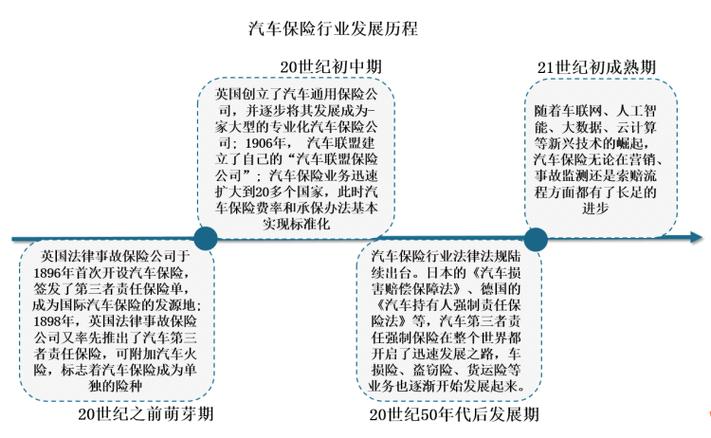

汽车保险的模式

汽车保险是一种重要的风险管理工具,它可以帮助车主在发生意外事故或损失时获得相应的赔偿。汽车保险的模式主要包括交强险和商业险两种,下面将分别进行介绍。

1.交强险

交强险是一种国家强制购买的保险,主要针对事故中第三方人员伤亡及财产损失进行保障、赔付。保费为每年950元人民币。交强险的存在确保了车主在发生严重交通事故时有能力对受害者进行赔偿,是我国汽车保险体系中的重要组成部分。

2.商业险

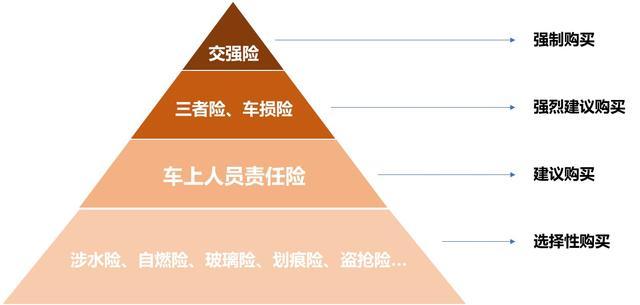

商业险是车主自愿选择购买的保险种类,主要包括车损险、第三者责任险、不计免赔险、全车盗抢险、车上人员责任险、自燃险、划痕险、玻璃单独破碎险等。不同险种的保费不同,且受到保额的影响。车主可以根据自己的实际情况和需求选择合适的险种进行投保。

商业险的进一步分类

商业险可以根据保障的责任范围进一步分为基本险和附加险。基本险包括商业第三者责任保险、车辆损失险、全车盗抢险、车上人员责任险四个独立的险种。而附加险则是针对基本险的一些特定风险进行补充保障,例如玻璃单独破碎险、自燃损失险、新增加设备损失险等。

3.交强险与商业险的关系

交强险和商业险在汽车保险体系中相互补充。车主在购买车辆时,首先需要购买交强险,然后可以根据自己的需求选择购买商业险。商业险的种类繁多,车主可以根据自己的驾驶习惯、车辆类型、行驶路线等因素来选择适合自己的险种组合。

4.费率模式

汽车保险的费率模式通常分为从车费率模式和从人费率模式。从车费率模式主要以被保险车辆的风险因子作为确定保险费率的因素,而从人费率模式则主要以被保险车辆驾驶人员的风险因子作为确定保险费率的因素。目前,我国***用的机动车辆保险的费率模式属于从车费率模式。

以上就是汽车保险的主要模式,包括交强险和商业险的分类,以及费率模式的介绍。车主在购买汽车保险时,应该根据自己的实际情况和需求来选择合适的保险模式和险种。